Financiering, Actueel

Verduurzaming subsidies: zo kun je je bedrijf financieren

27 september 2024

Gepubliceerd op vrijdag, 25 juli 2025 11:46 Financiering

Jaarrekening & balans lezen: het is een vak apart. Maar het geeft waardevolle informatie om financieringsbeslissingen te nemen voor je bedrijf. Svea geeft voorbeelden in de praktijk om hier eenvoudig inzicht in te krijgen. Zodat jij groei kunt financieren met de jaarrekening, bestaande uit de balans, winst- en verliesrekening & het kasstroomoverzicht.

Veelal wordt de jaarrekening & balans lezen gebruikt voor externe doeleinden, zoals het deponeren aan de aandeelhouders of het verkrijgen van een financiering. Maar je kunt deze jaarcijfers ook intern benutten om strategische keuzes te maken. Onze partnermanager Arnold Nonnekes werkt al 33 jaar in de wereld van (non-)bancaire financiering. En geeft graag uitleg over het lezen van de jaarrekening & balans om de beste financieringsvorm te bepalen. Krijg daarbij steeds een voorbeeld op de balans. Zijn je betaaltermijnen bijvoorbeeld te lang om groei te realiseren? Dan kan factoring uitkomst bieden. Lees snel verder om de juiste keuze te maken.

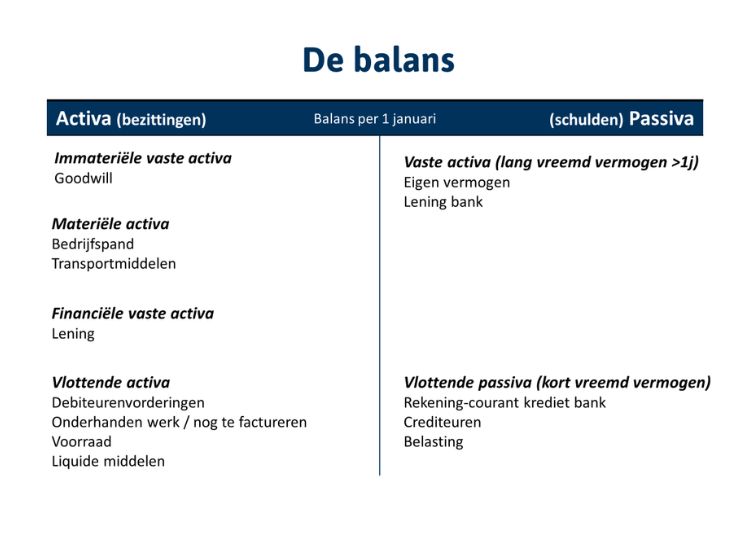

De betekenis van een balans; een overzicht van de bezittingen, schulden en het eigen vermogen van een bedrijf, instelling of persoon op een bepaald moment. Arnold vertelt: “De balans is een essentieel onderdeel van de jaarrekening en geeft inzicht in de financiële gezondheid.”

De balans bestaat uit twee kanten: debet en credit. Op de debetzijde vinden we de activa. En aan de creditzijde de passiva. Activa zijn de bezittingen en passiva de schulden en het eigen vermogen. Arnold: “De regel is dat activa en passiva áltijd in evenwicht zijn, dus activa = passiva.”

Arnold heeft een voorbeeld balans gemaakt. Ontdek hieronder hoe deze eruitziet!

Financiers bepalen de financiële positie van een bedrijf met de jaarrekening, dit kun je dus ook zelf doen Arnold NonnekesPartnermanager

Arnold NonnekesPartnermanager

Een jaarrekening is een overzicht van de financiële situatie van een bedrijf op een bepaald moment (vaak het einde van het boekjaar). De jaarrekening bestaat uit: een jaarverslag, de balans, winst- en verliesrekening met toelichting, een kasstroomoverzicht en aanvullend een accountantsverklaring bij grotere bedrijven. De winst- en verliesrekening is een overzicht van de inkomsten en uitgaven in een bepaalde periode. Hierbij geldt: winst = inkomsten – uitgaven. Een kasstroomoverzicht bevat alle geldtransacties die een bedrijf in komen en uitgaan in een boekjaar.

Arnold vertelt: “De jaarrekening is een belangrijk document voor financiers. Hiermee beslissen zij of ze een financiering verstrekken. Want op basis hiervan beoordelen zij de financiële positie van een bedrijf. Maar dit kun je dus ook zelf doen!” (2)

Benieuwd hoe een jaarrekening er precies uit moet zien? De Kamer van Koophandel heeft een voorbeeld jaarrekening opgesteld.

Jouw financiering bepalen? Gebruik dan de bedrijfseconomische jaarrekening in plaats van de fiscale jaarrekeningArnold Nonnekes

Je kunt jouw jaarrekening lezen om te achterhalen of en welke financieringsbehoefte jouw bedrijf heeft. Arnold: “Gebruik hiervoor de bedrijfseconomische jaarrekening in plaats van de fiscale jaarrekening. Deze geeft een beter beeld van de financiële situatie. Kijk vooral naar de balans, resultatenrekening en het kasstroomoverzicht.” Onderstaand vind je een overzicht waar je per onderdeel op kunt letten.

Voer met de balans ratio-analyses uit en bereken kengetallen. Zijn de uitkomsten niet binnen de norm? Dan is financiering nodig. Arnold legt uit: “Je kunt dan de juiste financieringsvorm bepalen door te kijken naar de specifieke behoeften en risicobereidheid van je bedrijf. Gebruik hiervoor bijvoorbeeld onderstaande Gouden Balansregel.” (1)

Liquiditeit is de mate waarin je bedrijf aan zijn kortlopende betalingsverplichtingen kan voldoen. Je kunt deze berekenen met de current ratio (met voorraden) of quick ratio (zonder voorraden). (3)

Ratio |

Formule |

Uitkomst |

| Current ratio | (Vlottende activa + liquide middelen) / kort vreemd vermogen | Goed: > 1.5 Slecht: < 1 |

| Quick ratio | (Vlottende activa + liquide middelen – voorraden) / kort vreemd vermogen | Goed: > 1 Slecht: < 1 |

Solvabiliteit is de verhouding tussen het eigen vermogen en totale vermogen. Het laat zien of je op lange termijn schulden kunt voldoen en in welke mate je bedrijf afhankelijk is van vreemd vermogen. Je berekent deze als volgt. (4)

Ratio |

Formule |

Uitkomst |

| Solvabiliteit | Eigen vermogen / balanstotaal x 100% | Goed: >25% <40% Slecht: <20% |

Rentabiliteit is hoeveel winst je per geïnvesteerde euro maakt. Vooral aandeelhouders kijken hiernaar voor de hoogte van hun uitkeringen & dividend. Je kunt de rentabiliteit berekenen over het eigen vermogen (REV), vreemd vermogen (RVV) en totale vermogen (RTV). Over het algemeen geldt: hoe hoger de REV & RTV hoe beter, en hoe lager de RVV hoe beter. (5)

Ratio |

Formule |

Uitkomst |

| REV | Nettowinst / geïnvesteerd eigen vermogen x 100% | Goed: 5 – 15% Slecht: < 5% |

| RVV | Rente / geïnvesteerd vreemd vermogen x 100% | Goed: < 10% Slecht: > 10% |

| RTV | (Nettowinst + rente + belasting) / geïnvesteerd totaal vermogen x 100% | Goed: 5 – 10% Slecht: <5% |

De debiteurentermijn en crediteurentermijn zijn de gemiddelde tijd die je als bedrijf nodig hebt om openstaande facturen van debiteuren (klanten) te innen en openstaande crediteuren (leveranciers) te betalen.

Ratio |

Formule |

Uitkomst |

| Termijn debiteuren | (Gemiddelde debiteuren / Totale verkopen op rekening) x aantal dagen in de periode | Goed/slecht: hoe korter, hoe beter. Afhankelijk van de situatie. |

| Termijn crediteuren | (Gemiddelde crediteuren / Totale inkoop van goederen en diensten) x aantal dagen in de periode | Goed/slecht: hoe korter, hoe beter. Afhankelijk van de situatie. |

Het eigen vermogen is het kapitaal dat direct beschikbaar is en bij je bedrijf hoort. Het staat rechts op je balans en je berekent het als volgt.

Ratio |

Formule |

Uitkomst |

| Eigen vermogen | Bezittingen - schulden | Goed/slecht: sterk afhankelijk van situatie. Doorgaans ligt een goed eigen vermogen tussen de 30-50% van de totale activa. |

De omlooptijd is het aantal dagen dat je voorraad in het magazijn ligt. Voorraad vind je op de balans en kosten van verkochte goederen in de resultatenrekening. Wat een goede omlooptijd is verschilt, soms zelfs per product. Over het algemeen geldt: hoe hoger, hoe beter.

Ratio |

Formule |

Uitkomst |

| Omlooptijd | (Voorraad / kosten van verkochte goederen) x 365 dagen | Goed/slecht: hoe hoger, hoe beter. Afhankelijk van de situatie. |

In de jaarrekening geeft de winst- en verliesrekening, ook wel resultatenrekening de winstgevendheid & kostenstructuur weer. Hoe hoog zijn de winst en de kosten? Zijn er mogelijkheden om kosten te besparen en de winst te verhogen? En welke kosten verwacht je nog te maken? (6)

Om de winstgevendheid te bepalen, kun je kijken naar de nettowinst en brutowinstmarge. Arnold: “Wat een goede winstgevendheid is, verschilt wel sterk per branche. Vergelijk de resultaten van jouw onderneming daarmee. In het rapport ‘Branches in zicht’ van SRA lees je meer over de winstontwikkeling per branche. Wil je je winstgevendheid verbeteren? Dan kun je met financiering investeren in marketing, apparatuur of een aanvulling op je product of dienst. Maar kijk bijvoorbeeld ook naar kostenbesparingen.”

Ratio |

Formule |

Uitkomst |

| Nettowinst | Opbrengsten - kosten | Goed/slecht: hoe hoger, hoe beter. Afhankelijk van de situatie. |

| Bruto winstmarge | (Omzet – kostprijs producten) / netto omzet x 100% | Goed: > 10% Slecht: < 5% |

Qua kosten is er geen vast bedrag dat goed of slecht is. Dit hangt af van de volgende onderdelen. Gebruik deze om jouw kosten te beoordelen:

De cashflow is het verschil in ontvangsten en uitgaven op je zakelijke rekening per kwartaal, maand, week of dag. Bij een positieve cashflow komt er meer geld binnen dan eruit gaat en andersom. Je cashflow is ook een indicator voor de operationele liquiditeit. Als jouw cashflow positief is, heb je geld in kas om te investeren of groei te financieren.

Ratio |

Formule |

Uitkomst |

| Cashflow | Inkomende geldstromen – uitgaande geldstromen | Goed: > 0 Slecht: < 0 |

Bekijk je huidige investerings- en financieringsactiviteiten op de jaarrekening. Arnold: “Vergeet niet om daarbij ook vooruit te kijken: welke toekomstige plannen heb je? Wat is de impact op lange termijn op de financiële gezondheid van je bedrijf? En welke risico’s zitten daaraan? Je kunt hierbij ook een onafhankelijk financieel adviseur betrekken. Hij heeft ervaring en kan waardevolle inzichten geven op basis van jouw unieke (financiële) situatie.”

Heb je jouw jaarrekening doorgenomen en zijn bovenstaande resultaten uit de jaarrekening niet binnen de norm of als gewenst? Maar wil je wel graag investeren in groei? Ontdek welke financieringsvormen je toe kunt passen. En bepaal wat past bij jouw situatie. (8)

Steunt jouw organisatie een maatschappelijk doel en heeft het ondersteuning nodig van de maatschappij? Dan past Crowdfunding goed bij jouw bedrijf als financiering.

Factoring is interessant bij b2b-facturen, met een lange debiteurentermijn en groeiambities. Zo creëer je direct een positieve cashflow voor je bedrijf. Bovendien groeit factoring mee met je omzet, zo realiseer je snelle groei.

Er zijn twee vormen van factoring: American Factoring (toepasbaar voor het mkb) & Traditionele Factoring (toepasbaar voor het grootbedrijf). Bij American Factoring verkoop je facturen naar keuze en ontvang je direct 100% van het factuurbedrag. Hierbij wordt veelal ook het debiteurenbeheer & kredietrisico overgenomen. Bij Traditionele Factoring verpand je alle facturen aan (veelal) de bank. Vervolgens krijg je een krediet op basis van 70-90% van de waarde. Daarbij draag je zelf het debiteurenbeheer en kredietrisico.

Een kortlopende lening past vooral bij tijdelijke tekorten of seizoensinvloeden. Een langlopend bedrijfskrediet past meer bij investeringen voor de lange termijn, zoals apparatuur, vastgoed of grond.

Dankzij lease betaal je periodiek een bedrag om gebruik te kunnen maken van materieel. Zo kun je investeren, zonder hier 1 grote kostenpost van te hebben en behoud je kapitaal. Je kunt gebruikmaken van 2 vormen van lease: operational lease (huur) en financial lease. Hierbij bezit je het object, dus de schuld moet afgelost worden. Operational lease staat vaak niet op de balans, waardoor de solvabiliteitsratio’s verbeteren.

Mezzaninefinanciering is een vorm van een achtergestelde lening. Hierbij hoef je de financier bij een faillissement pas als laatste, na alle andere schuldeisers, terug te betalen. Er staat ook geen zekerheid in vastgoed tegenover. Deze financiering past vooral als je wil groeien en dure schulden wil herfinancieren. Hierdoor dalen de oorspronkelijke rentelasten en stijgt je eigen vermogen.

Dit zijn investeringsfondsen die kapitaal steken in niet-beursgenoteerde bedrijven. Denk aan pensioenfondsen of vermogende particulieren. Zij brengen ook hun netwerk en expertise in. Deze financiering is vooral interessant bij bedrijfsgroei, bedrijfsovername en herstructurering.

De overheid stelt allerlei subsidies beschikbaar voor het MKB. Bijvoorbeeld voor innovatie, personeel en financiering. Verdiep je hierin, want regelmatig zijn deze subsidies gratis, maar maakt de onbekendheid ze nog onbemind. Maak bijvoorbeeld gebruik van BMKB bij een bank. Deze vergroot de toegang tot leningen. Ook voor duurzaamheidsinvesteringen.

Vergeet niet om ook vooruit te kijken: welke impact hebben langetermijnplannen op de financiële gezondheid van je bedrijf?Arnold Nonnekes

De Gouden balansregel is een vuistregel voor het financieren van je bedrijf. Hierbij geldt: vaste activa gaan lang mee, dus financier deze met langlopend vermogen. Dit geldt ook andersom. Zo bepaal je welke financiering het beste past op basis van de (gewenste) ontwikkeling in je bezittingen. Goed om te weten: er zijn soms uitzonderingen op de Gouden balansregel. (9)

Bezittingen |

Financiering |

| Vaste activa Gebouwen, machines, inventaris, grond, goodwill |

Langlopend vermogen (Hypothecaire) lening of lease |

| Vlottende activa Voorraad, debiteuren, liquide middelen |

Kortlopend vermogen Rekening-courant krediet, factoring |

Je weet nu hoe je naar je jaarrekening kunt kijken en welke financiering bij je past op basis van de Gouden balansregel. Maar het loont ook om jouw financiële patronen te verwerken op de balans en deze vervolgens te analyseren. Arnold schetst een voorbeeld in de praktijk: “Stel je start een bedrijf op 1 januari. Hoe ziet de volgende situatie eruit op de balans? En welke conclusie kun je daaruit trekken?”

Arnold: “In dit balans voorbeeld gaan we uit van een betaaltermijn en crediteurentermijn van 30 dagen. Er zijn na 2 maanden dan nog liquide middelen over. Deze heb je direct beschikbaar om groei mee te financieren en je hebt dus geen extern krediet nodig.”

Arnold: “Bij een betaaltermijn en crediteurentermijn van 60 dagen ontstaat er een kredietbehoefte die extern gezocht moet worden.”

Arnold: “Bij een betaaltermijn en crediteurentermijn van 60 dagen en een verdubbeling van de omzet, ontstaat er een nog grotere kredietbehoefte die extern gezocht moet worden. Oftewel: hoe groter het gat tussen de debiteuren(termijn) en de crediteuren(termijn), hoe groter de financieringsbehoefte.”

Een factoraar kijkt wel naar jouw cijfers, maar de kredietwaardigheid van je klant staat bij de acceptatie vooropArnold Nonnekes

Heb je een behoefte aan liquide middelen, zoals in bovenstaande balans voorbeelden? Dan zijn er 3 bronnen waaruit je kunt putten om aan deze behoefte te voldoen:

Een zakelijke lening of rekening-courant krediet bij de bank is alom bekend. Maar wat is factoring precies? Het is een zakelijke financiering op basis van debiteuren. Je draagt je facturen over aan de financier. Vervolgens krijg jij het geld direct beschikbaar. En hij wacht op de betaling. Er zijn twee soorten factoring: American Factoring (via een factoraar) & Traditionele Factoring (via de bank). Onderstaand vind je de verschillen op een rij. (10)

American Factoring*Je verkoopt je facturen als MKB'er aan een factoraar voor cessie. |

Traditionele FactoringJe verpandt je facturen als grootbedrijf aan de bank voor een krediet. |

*Via Svea |

|

De verschillende soorten factoring zien er ook anders uit op de balans. Maar hoe moet je de balans dan lezen? Arnold legt uit wat er gebeurt. “Bij Traditionele Factoring blijf jij eigenaar van de factuur. Daardoor staat de factuur op de balans, totdat deze is betaald. En blijf jij dus ook het kredietrisico dragen.”

Arnold legt uit wat er bij American Factoring gebeurt op de balans: “Het factoringbedrijf wordt eigenaar van de factuur. Daardoor verdwijnt deze van de balans. En draag jij niet langer het kredietrisico, maar het factoringbedrijf.”

Waar bancaire financiering beperkingen heeft qua acceptatie, flexibiliteit en limiet, kun je met American Factoring vaak verder. Want het is een flexibel alternatief! Zo voldoe je al met nieuwe zakelijke facturen, na afgeronde prestaties op kredietwaardige debiteuren. Want bij de acceptatie kijken we naar jouw cijfers, maar staat de kredietwaardigheid van je debiteur voorop. Daardoor kun je al binnen 48 uur starten. En is je opdracht net anders? Dan zoeken we samen naar mogelijkheden. Zo profiteer jij zelfs van een snelle 3-in-1 financiering op maat:

Ken je het gevoel dat er een fastlane opent bij je favoriete pretpark, waardoor je opeens de eerstvolgende bent? Datzelfde gevoel ervaren ondernemers met factoring als cashflowversneller. Want onze hybride factoring methode heft direct de beperkingen van de rekening-courant op. Zo kun jij door met ondernemen!

Financiering die verdwijnt van je balans

Copyright © Svea Finans Nederland B.V. Alle rechten voorbehouden. Geen enkel deel van deze publicatie mag worden gereproduceerd, opgeslagen in een zoeksysteem of worden verzonden, in welke vorm of op welke manier dan ook, zonder de voorafgaande schriftelijke toestemming van de auteur.

Partnermanager

Arnold Nonnekes werkt al sinds 1991 in de (non-)bancaire financieringssector en is sinds 2022 partnermanager bij Svea. Door zijn jarenlange ervaring heeft hij veel kennis opgedaan van financiering en bankzaken. Bovendien is Arnold een mensenmens en verbinder. En slaat hij de handen dus graag ineen met partners om ondernemersdromen te verwezenlijken. In zijn functie werkt hij onder andere samen met financieel adviseurs, kennisdelers, belangenbehartigers, platforms zakelijk financieren en non-bancaire financiers. Zodat ondernemers op Svea kunnen rekenen!

Benieuwd naar ons partnership? Ontdek meer over onze samenwerking met partners.

Wil je Arnold spreken?

Bel ons en vraag naar hem - we verbinden je direct door.