Creditmanagement

DSO (days sales outstanding): hoe snel krijg jij je facturen betaald?

28 februari 2024

Gepubliceerd op zondag, 01 oktober 2023 09:46 Financiering, Factoring

Zakelijk overbruggingskrediet is in deze tijd moeilijk verkrijgbaar of peperduur. Wist je dat factoring als alternatief het MKB direct werkkapitaal biedt? Dat helpt jouw bedrijf lastige periodes financieel te overbruggen!

Zakelijk overbruggingskrediet is een voorschot om te voorkomen dat je bedrijf na een bepaalde periode (te) weinig geld in kas heeft. Vaak gebruiken ondernemers eigen opbrengsten uit het hoogseizoen of buffers om te overbruggen. Maar wat als je het daar niet mee redt tot het seizoen weer opent? Of je te maken krijgt met onverwachte tegenslagen, zoals torenhoge inflatie of het terugbetalen van Coronasteun? Dan kan een bedrijfskrediet uitkomst bieden om te voorkomen dat jouw bedrijf van het ene op het andere moment de afgrond inglijdt.

Maak daarom gebruik van factoring als alternatief voor zakelijk overbruggingskrediet. Want met deze 3-in-1 financieringsvorm op basis van debiteuren, verkoop je je facturen als MKB'er aan een factorbedrijf als Svea Finans en ontvang je direct je geld. Met deze cashflowversneller financier je je bedrijf eenvoudig met je eigen facturen. Bovendien beheren we je debiteuren op tijd en ben jij 100% verzekerd van je geld, want je kredietrisico is volledig afgedekt. Zogezegd is onze hybride factoring methode dé vervanger voor zakelijk krediet, want daarmee heb je direct geld in kas om deze (gedwongen) rustige periode uit te zingen. En heb je direct extra slagkracht om het volgende seizoen te openen of financiële tegenslagen te overbruggen.

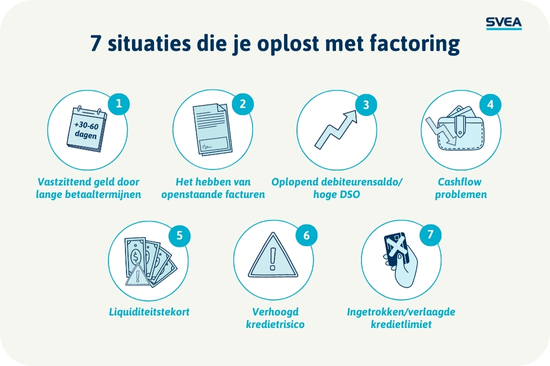

Wist je dat Svea op die manier in 7 situaties waar ondernemers mee te maken krijgen, kan helpen? Wil je weten welke omstandigheden dit zijn? En hoe factoring als alternatief voor bedrijfskrediet daarbij uitkomst biedt? Lees snel verder!

Je kunt als ondernemer tegen verschillende problematische situaties aanlopen. Svea zet er 7 voor je op een rij waarbij factoring als alternatief voor zakelijk overbruggingskrediet uitkomst biedt:

Copyright © Svea Finans Nederland B.V. Alle rechten voorbehouden. Geen enkel deel van deze publicatie mag worden gereproduceerd, opgeslagen in een zoeksysteem of worden verzonden, in welke vorm of op welke manier dan ook, zonder de voorafgaande schriftelijke toestemming van de auteur.

Accountmanager & Sales

Tim de Mooij begon in 2018 bij Svea als debiteurenbeheerder. Maar al snel, na een jaar, maakte hij de switch naar sales & accountmanager gefocust op zzp'ers. Daarnaast heeft Tim een juridische achtergrond. Door deze verschillende specialismen heeft Tim zich binnen de factoringmarkt breed ontwikkeld. Bovendien enthousiasmeert hij ondernemers graag voor factoring en is hij een helpende hand voor huidige klanten. Zodat zij op Svea kunnen rekenen!

Wil je Tim spreken?

Bel ons en vraag naar hem - we verbinden je direct door.