Fakturering, Inkasso, Kunnskap, Inkasso

Gi fakturaene dine superkrefter

25 juni 2026

Publisert torsdag, 01 februar 2024 10:48 Inkasso

Hvert kvartal publiserer vi sveagrafene bestående av aktuelle markedstrender og inkassotall fra vår egen database. Dette er vår analyse inn i 2024.

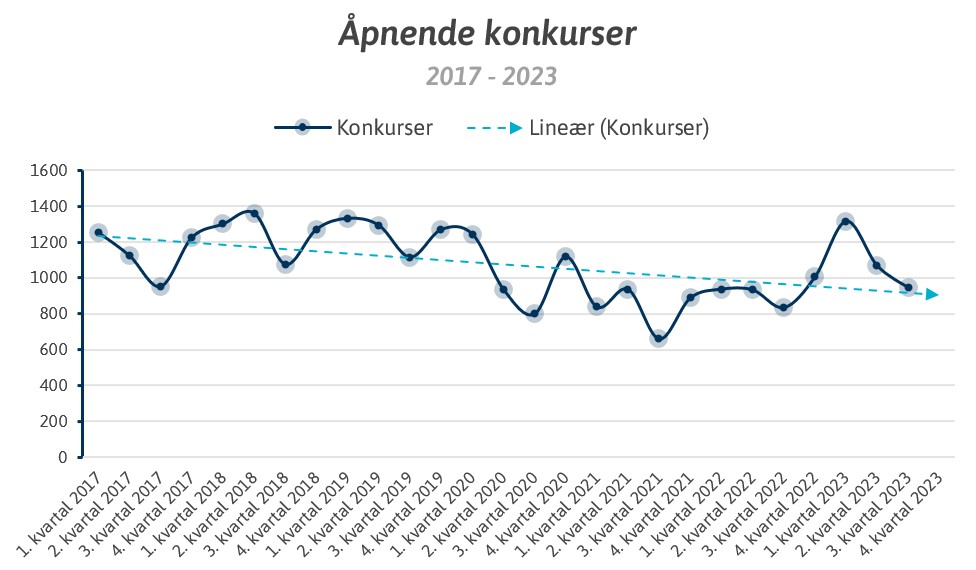

Utviklingen blant nye konkurser viser tegn til stabilisering på ett tilsvarende nivå som vi så i 2017, 2018 og 2020. Konkursveksten som preget begynnelsen av 2023 kan se ut til å avta. Går vi i dybden på tallene, ser vi at det er fastlands Norges største bransje som er kilden til denne utviklingen.

Bygge- og anleggsbransjen står årlig for om lag 1/3 av alle konkurser, og et utslag i denne bransjen vil derfor påvirke hele statistikken. Det at veksten i antall konkurser har begynt å avta kan tyde på en av to scenarier: (1) Bedring av de makroøkonomiske rammene for bransjen, eller (2) at aktiviteten har stanset fullstendig opp.

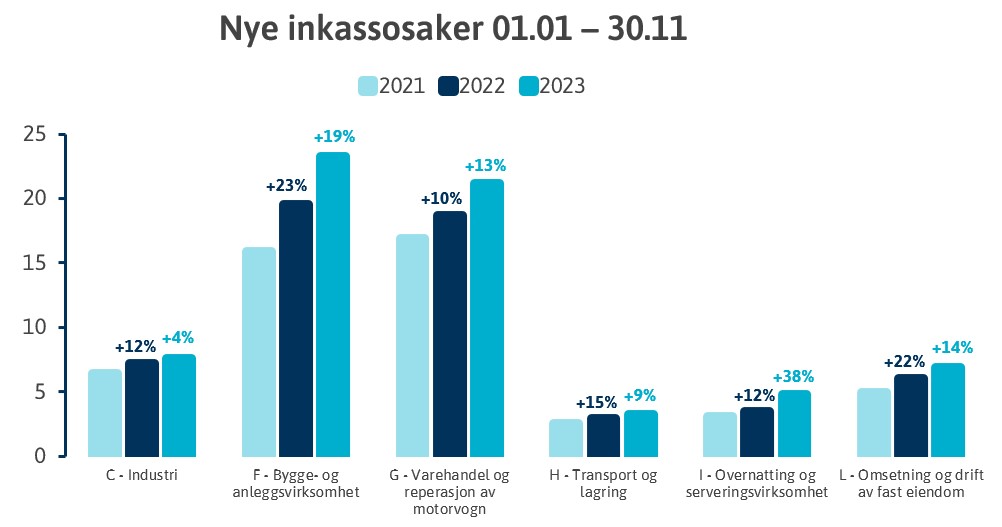

Fra et inkassoperspektiv er tilveksten av nye inkassosaker et godt måleparameter for trendutviklingen. Vi ser en bekymringsverdig økning på 19 % i nye inkassosaker mot bygg- og anleggsbransjen, sammenlignet med året før. Det som gjør utviklingen desto mer utfordrende er at i 2022 så var den tilsvarende tilveksten på ca. 23 %.

Setter vi denne utviklingen opp mot andre bransjer, ser vi vesentlig negativt trend for bygge- og anleggsbransjen. Det er dog ikke kun bygge- og anleggsbransjen som går en tøff tid i møte.

For serveringsbransjen ser vi en negativ utvikling, hvor tilveksten av nye inkassosaker sammenliknet med året før, har økt fra ca. 13% i 2022 til hele 38% per 30. november 2023. Dette er en betydelig økning som har startet å vise seg i konkurstallene, som allerede er på et høyere nivå enn rekordåret 2019.

For varehandelen er ikke den negative utviklingen like markant, men likevel forverret sammenliknet med i fjor. Veksten i antall inkassosaker har økt til fra ca. 10% i 2022, til 13 % per 30. november 2023. Konkursutviklingen har frem til nå vært moderat for denne bransjen, men utfordringene fremover kan bli mer alvorlige.

Det er lite som tyder på at den negative utviklingen vi ser i disse bransjene vil bremse opp med det første.

I inkassobransjen som for andre næringer foreligger det sesongvariasjoner i oppdragsmengde. Normalt sett vil det være en økning i purre- og inkassooppdrag i måneden etter en høytid og etter avvikling av fellesferie. Denne avtar relativt raskt, og gjelder både i næringssegmentet og forbrukersegmentet.

Basert på historiske data burde vi vært vitne til ett isolert oppsving i antall oppdrag i august, som burde ha avtatt utover høsten og endt opp på samme nivå som før ferieavviklingen. Slik ble det ikke i 2023, da antall nye inkassooppdrag heller har befestet seg på et nivå 20 % over snittnivået fra før ferieperioden. Dette er en drastisk utvikling som skaper bekymring, Neste oppsving i inkassooppdrag er ventet i januar og dette kan slå ordentlig hardt for forbrukersegmentet. Vi sikter her til inkassokrav innen strøm, oppvarming, mobil og treningsabonnementer, men også for usikret kreditt som ikke gjøres opp til rett tid.

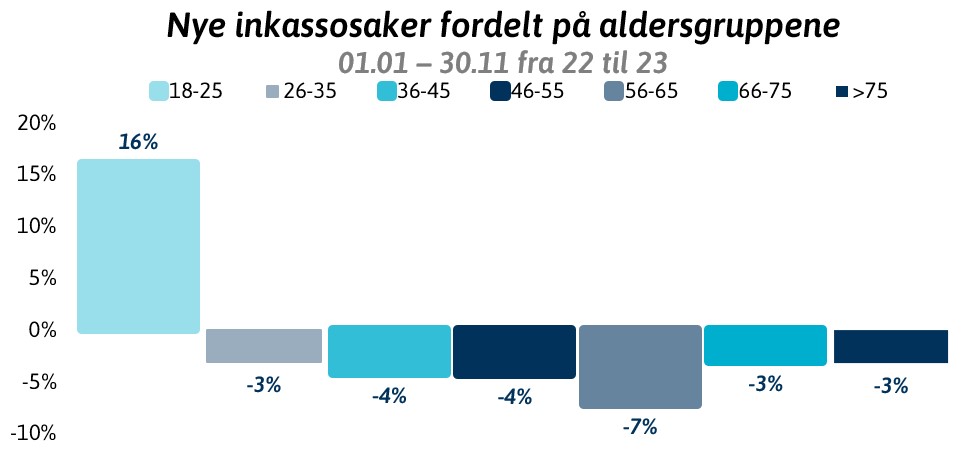

Videre er utvikling spesielt alarmerende for den yngste aldersgruppen 18-25 år. Vi har poengtert dette i tidligere analyser, men nå taper denne gruppen mot resten av befolkningen.

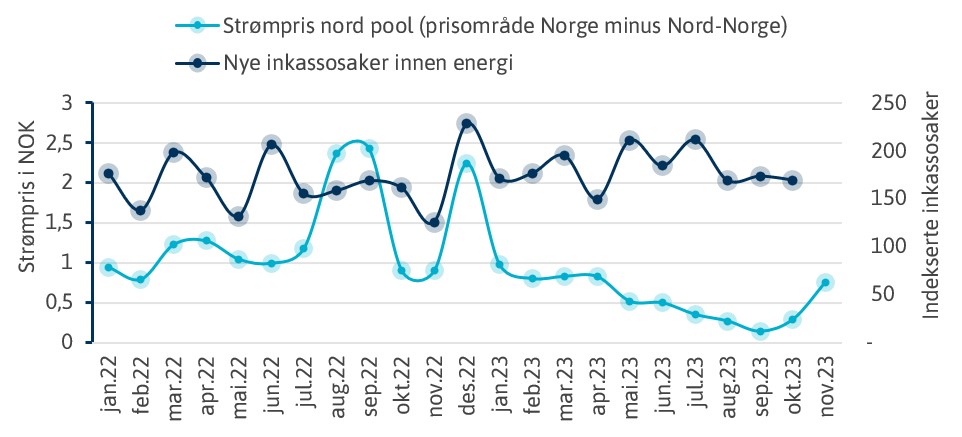

Høye strømpriser og tilvekst av nye inkassosaker følger hverandre tett, og har en sterk lineær korrelasjon (0,75). Dette betyr at vi med sikkerhet kan si at økt strømpris fører til flere inkassosaker fra energibransjen. Vi kan også se fra tallene for 2023, at redusert strømpris ikke har først til færre nye inkassosaker. Her ser vi et eksempel på hvordan utenforliggende faktorer, som vesentlige økte utgifter på andre områder, påvirker betalingstrendene og betalingsevnen i husstandene.

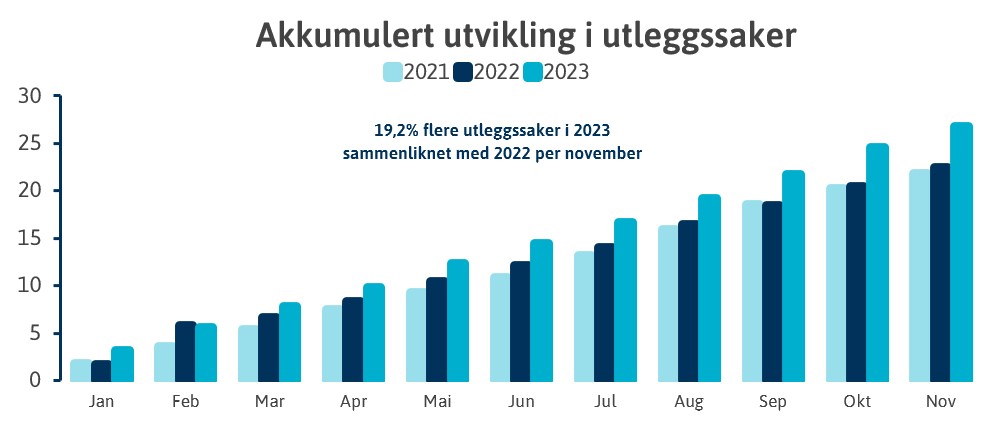

Tvangsinndrivelse er siste utvei for å drive inn utestående gjeld og benyttes i tilfeller der frivillige og mindre inngripende metoder ikke gir resultater. Per 30. november ser vi en økning på hele 19 % i antall saker har endt i tvangsinndrivelse, sammenliknet med samme periode i fjor. Store deler av denne veksten er knyttet til inndrivelsesaktiviteter igangsatt etter sommerferien, som kan tyde på at mange har ikke har klart å endre forbruket sitt i takt med prisutviklingen.

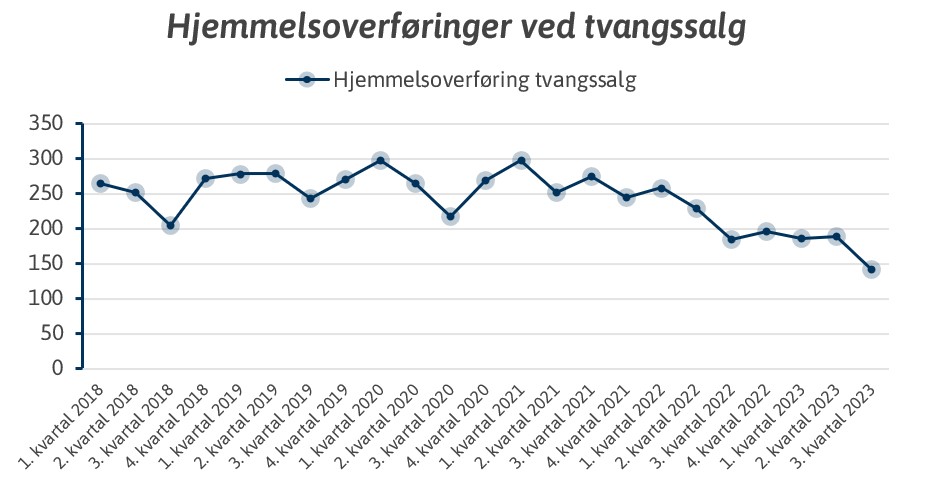

Ifølge tall fra domstoladministrasjonen har det vært en økning i antall begjæringer om tvangssalg i alle landets rettskretser. For Nord-Troms og Oslo har denne økningen vært høyest på henholdsvis 48% og 28%. På den andre siden ser vi positive signaler der antall hjemmelsoverføringer ved tvangssalg er på en nedgående trend per 3.kvartal 2023 ifølge data fra statistisk sentralbyrå.